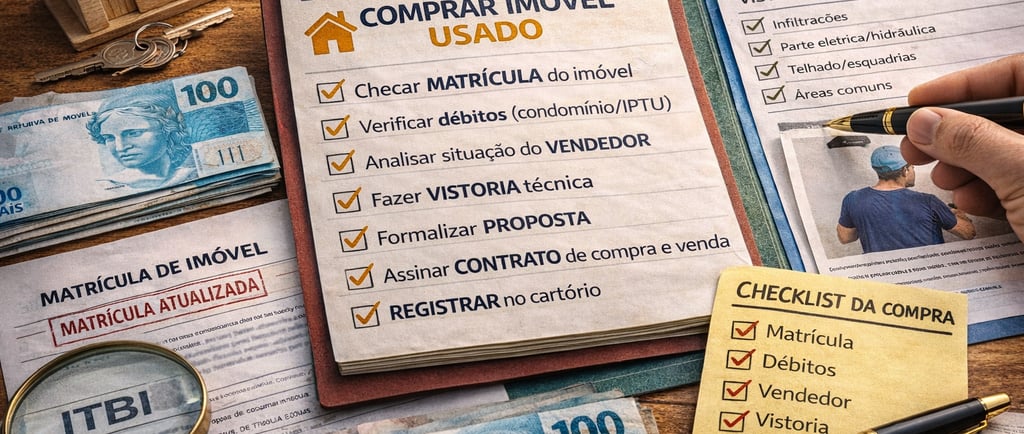

Passo a passo para comprar imóvel usado com segurança (do “ok” ao registro)

Comprar imóvel usado pode ser um ótimo negócio — mas é também onde mais aparecem “surpresas” depois: penhora na matrícula, vendedor com problemas judiciais, dívida de condomínio, metragem diferente, reforma irregular, promessa de desocupação que não acontece… A boa notícia é que dá para reduzir muito o risco seguindo um roteiro objetivo. Aqui vai um passo a passo prático (e realista) para você comprar com segurança.

3/10/20263 min read

1) Defina o objetivo e o “limite real” do orçamento

Antes de visitar imóveis, feche estas 3 respostas:

vai morar, investir ou revender? (isso muda localização e padrão)

quanto é entrada + parcelas que cabem no mês?

vai financiar? (se sim, faça uma pré-análise no banco antes)

✅ Dica: reserve um valor para custos de compra (ITBI, cartório, escritura/registro e eventuais certidões).

2) Faça uma triagem rápida do imóvel (antes de se empolgar)

Pergunte logo no início:

o imóvel tem matrícula? está “no nome” do vendedor?

é casa, apartamento ou terreno? (cada um tem pontos críticos)

há ocupantes? está desocupado? quando entrega as chaves?

qual é a situação do condomínio e IPTU?

Se já houver resistência em responder isso, acenda o alerta.

3) Solicite a matrícula atualizada e leia “o coração do imóvel”

A matrícula atualizada (do Registro de Imóveis) é o documento mais importante do processo. Nela você confere:

quem é o proprietário atual

histórico de transmissões

ônus e restrições: hipoteca, penhora, alienação fiduciária, usufruto, indisponibilidade etc.

✅ Regra de ouro: não existe compra “segura” sem checar matrícula.

4) Verifique débitos do imóvel (não só do vendedor)

Pontos clássicos:

Condomínio: peça declaração/relatório de adimplência e, se possível, últimas atas e previsões de rateio (obra grande pode virar cobrança depois).

IPTU: peça certidão/espelho de débitos e número de inscrição.

Contas de consumo: não são “dívida do imóvel” como IPTU/condomínio, mas podem gerar dor de cabeça na transferência (confira com o vendedor).

5) Cheque o vendedor (e o risco do negócio)

Aqui entra a parte que muita gente ignora: mesmo com matrícula “limpa”, o vendedor pode ter ações/execuções que gerem risco de discussão futura.

O que normalmente se avalia:

existência de processos e execuções em nome do vendedor

estado civil/regime de bens (às vezes há necessidade de anuência do cônjuge)

se a venda envolve inventário, herdeiros, procuração ou empresa

✅ Dica prática: se o caso for mais sensível (valor alto, vendedor com histórico, imóvel comercial, terreno), vale fazer auditoria/due diligence completa antes de assinar.

6) Faça uma vistoria técnica (e alinhe “o que está comprando”)

Imóvel usado quase sempre tem pontos de atenção:

infiltrações e elétrica/hidráulica

telhado e estrutura (casas)

prumadas e áreas comuns (apartamentos)

divergência de área construída x registro

Se puder, leve um profissional para uma vistoria simples. Isso ajuda a negociar e evita arrependimento.

7) Formalize a proposta e combine condições antes de pagar sinal

Antes de qualquer pagamento, alinhe por escrito:

preço e forma de pagamento

prazo para assinatura do contrato/escritura

prazo de desocupação e entrega das chaves

quem paga ITBI/cartório

o que acontece se financiamento não aprovar (se for o caso)

multa por desistência (arras/sinal)

⚠️ Evite sinal sem documento mínimo. “Pague e depois a gente resolve” é onde mora o risco.

8) Assine o contrato de compra e venda (ou compromisso) com cláusulas essenciais

Um bom contrato precisa deixar claro:

identificação completa das partes

descrição do imóvel (matrícula + endereço)

preço, parcelas, datas e condições

responsabilidade por IPTU/condomínio antes e depois da posse

penalidades (multa, juros) e hipóteses de rescisão

entrega de chaves/posse e condição do imóvel

condição suspensiva de financiamento (quando aplicável)

✅ Se o pagamento for parcelado direto com o vendedor, redobrar cuidado com garantias.

9) Pague o ITBI e providencie a escritura (ou contrato do banco)

Em regra:

compra à vista/sem banco → escritura pública no cartório de notas

compra financiada → o contrato do banco costuma substituir a escritura (depende do arranjo), mas segue para registro.

10) Registre no Cartório de Registro de Imóveis (etapa que “vira dono”)

Esse é o passo que muita gente esquece:

Você só se torna proprietário de fato quando registra.

Escritura assinada sem registro ainda deixa a transferência incompleta.

Depois do registro:

transfira cadastro de IPTU

atualize condomínio

formalize mudança de titularidade de contas, se necessário

Checklist rápido (para salvar)

Matrícula atualizada e sem ônus relevantes

Condomínio e IPTU verificados

Situação do vendedor checada (processos/riscos)

Vistoria técnica mínima feita

Contrato com cláusulas de chaves/posse + rescisão + custos

ITBI pago + escritura/contrato do banco

Registro feito no RI

Conclusão

Comprar imóvel usado com segurança é 80% método e 20% emoção. Se você seguir esse passo a passo — principalmente matrícula + débitos + contrato + registro — você reduz drasticamente o risco de dor de cabeça.

Se você quiser, podemos fazer uma análise objetiva do seu cenário e indicar o caminho mais adequado. Fale conosco e tenha uma assistência jurídica especializada que irá te ajudar a checar a documentação, mapear riscos e conduzir a compra com segurança até o registro.