Juros e correção monetária em contratos: o que é permitido e o que pode ser abusivo

Quando alguém atrasa um pagamento, é normal que o contrato preveja juros, correção monetária e, muitas vezes, multa. O problema é que muita gente assina sem entender e só descobre depois: os valores “explodiram”, o cálculo ficou confuso ou estão cobrando coisas em duplicidade.

3/3/20263 min read

Este artigo te ajuda a separar o que é normal e defensável do que costuma ser discutível, além de mostrar como conferir o cálculo com lógica.

1) Juros x Correção monetária: não são a mesma coisa

Correção monetária

Serve para repor a inflação. Não é “ganho” do credor: é atualização do valor no tempo.

Juros

Servem para remunerar o atraso (ou o uso do dinheiro). Em contratos, costumam vir como juros ao mês.

➡️ Em muitos contratos, aparecem os dois juntos — e isso é comum. O ponto é: como foi pactuado e como está sendo calculado.

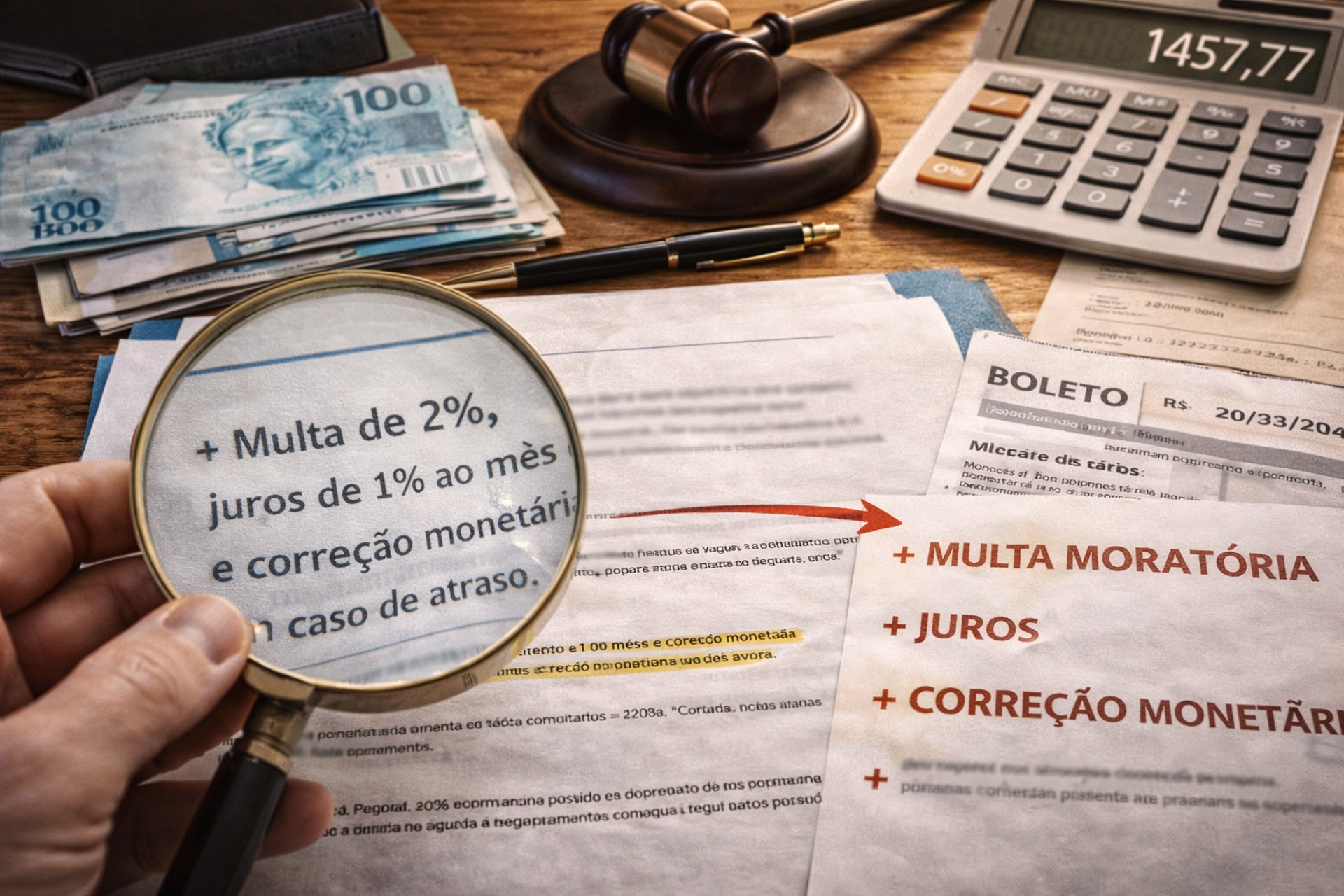

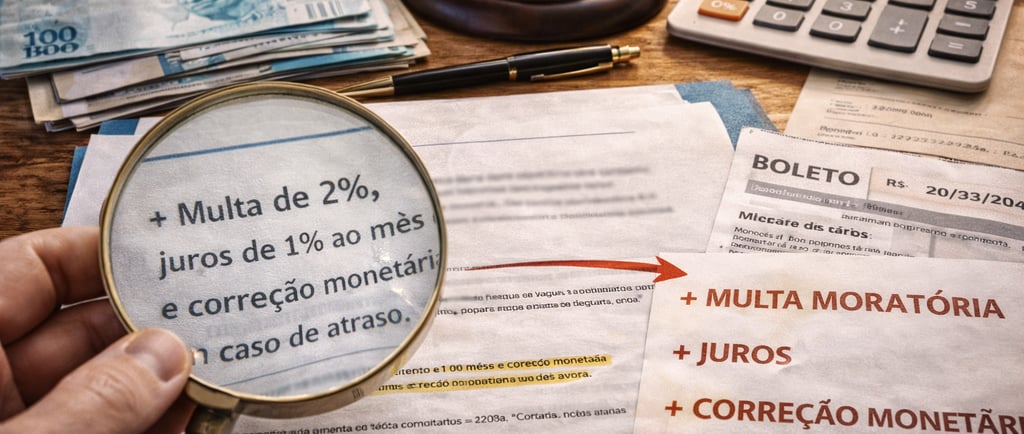

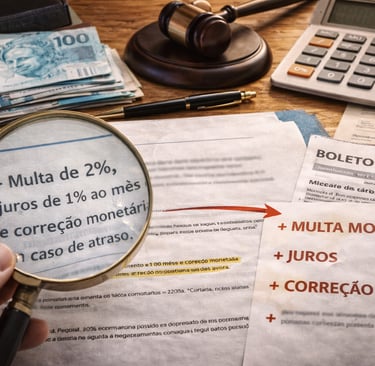

2) O trio mais comum em caso de atraso

Quando há atraso, é comum existir:

multa moratória (percentual único, aplicado uma vez)

juros de mora (percentual ao mês, proporcional ao tempo de atraso)

correção monetária (índice definido no contrato)

O que costuma gerar briga é quando:

a multa é alta demais,

o índice de correção é inadequado,

ou há “camadas” de cobranças repetidas.

3) O que costuma ser considerado “normal” em contratos

Sem entrar em números fechados (porque depende do tipo de contrato, do contexto e do que foi pactuado), costuma ser visto como razoável quando:

o contrato define claramente multa, juros e índice de correção;

não existe cobrança duplicada da mesma coisa;

os percentuais são proporcionais e não transformam o débito em punição;

o cálculo é transparente e reprodutível (qualquer pessoa consegue refazer).

Se o credor não consegue explicar o cálculo de forma simples, isso já é um sinal de alerta.

4) Sinais de alerta: quando pode haver abuso (ou erro de cálculo)

1) Juros “sobre juros” sem clareza (capitalização disfarçada)

Se o cálculo vira uma bola de neve rapidamente, pode existir capitalização indevida, principalmente quando não há previsão clara e objetiva de como os juros são aplicados.

2) Cobrança em duplicidade

Exemplos comuns:

cobrar “taxa de atraso” + multa + “encargos” genéricos que já estão embutidos

aplicar juros e depois aplicar novamente em cima de um “encargo” que já contém juros

3) Índice de correção incoerente com o contrato

O contrato precisa indicar o índice (ou o critério). Se o índice muda sem previsão, isso pode ser questionável.

4) Multa desproporcional

Multa muito alta, sem justificativa e com efeito punitivo, costuma ser alvo de redução.

5) Falta de memória de cálculo

Se a cobrança vem só com um “valor final” e sem demonstrativo, aumenta muito a chance de erro — e também dificulta a defesa do credor em eventual processo.

5) Como conferir o cálculo (roteiro simples)

Você não precisa ser contador para validar o básico. Faça assim:

Passo 1 — Identifique a base

É sobre:

a parcela em atraso?

o saldo total?

o valor total do contrato?

Passo 2 — Veja o que incide “uma vez”

Normalmente, multa moratória incide uma vez.

Passo 3 — Veja o que incide “ao mês”

Juros ao mês devem ser proporcionais ao período (dias/meses).

Passo 4 — Veja o índice de correção

Confirme qual índice foi pactuado e se foi aplicado corretamente.

Passo 5 — Peça a memória de cálculo

Mesmo em cobranças amigáveis, peça uma planilha simples:

data de vencimento

data de pagamento (ou data de cálculo)

multa

juros

correção

total

Se a pessoa/empresa não fornece, isso por si só já indica risco.

6) E se o contrato não fala nada?

Quando o contrato é omisso, ainda podem existir regras gerais aplicáveis, mas o caminho mais seguro é: analisar o instrumento, o tipo de relação e o histórico de pagamentos para definir o que pode ser cobrado e qual tese é melhor (cobrança ou defesa).

7) O que fazer se você estiver cobrando (ou sendo cobrado) e acha que está errado

organize contrato + boletos + comprovantes + histórico de conversa

peça memória de cálculo e compare com o contrato

evite negociar “no escuro” (acordo ruim vira bola de neve)

se já houver pagamento indevido, avalie estratégia de recuperação/compensação

Conclusão

Juros e correção monetária são instrumentos legítimos — mas precisam ser transparentes, proporcionais e coerentes com o contrato. O que costuma virar problema não é a existência deles, e sim o excesso, a duplicidade e o cálculo mal explicado.

Se você quiser, podemos fazer uma análise objetiva do seu cenário e indicar o caminho mais adequado. Fale conosco e tenha uma assistência jurídica especializada que irá te ajudar a conferir os cálculos, identificar abusos ou erros e definir a melhor estratégia para cobrar ou se defender com segurança.